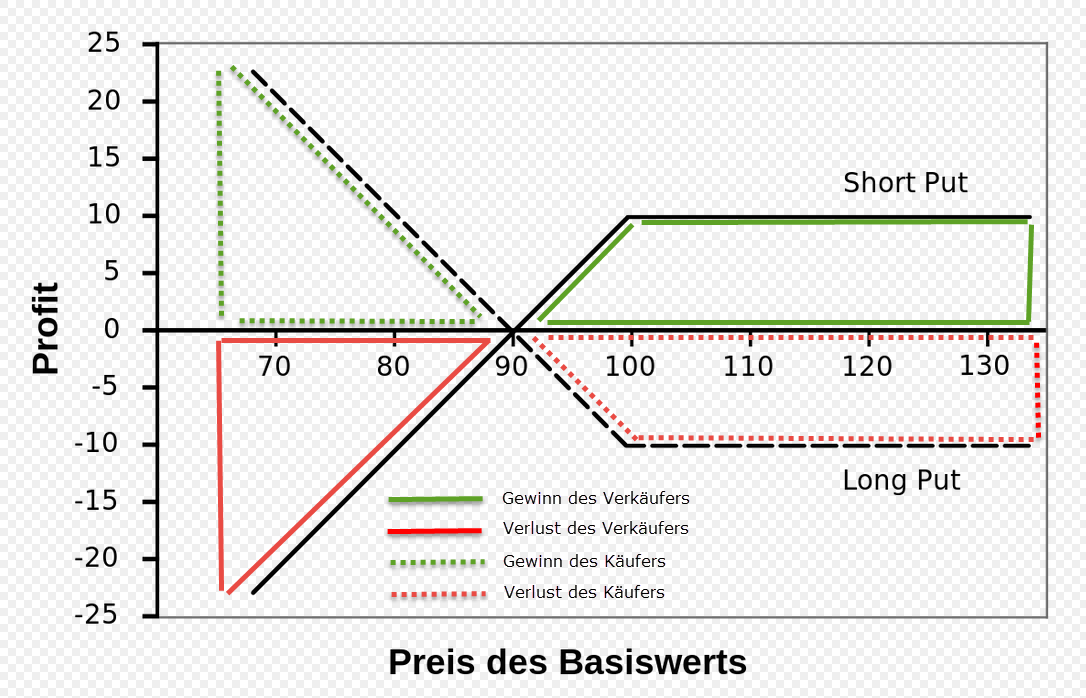

Liegt der Kurs der Aktie zum Verfallstag über 90 USD, so wird der Käufer die Option nicht ausüben und diese verfällt damit wertlos.

Liegt der Kurs der Aktie zum Verfallstag hingegen unter 90 USD, so wird der Käufer die Option ausüben und der Verkäufer muss pro Optionskontrakt 100 Aktien zum Strikepreis von 90 USD annehmen. Die durch den Optionskäufer gezahlte Prämie darf der Verkäufer der Option in jedem Falls zu 100% behalten.

Das Ausüben und der Verfall von Optionen erfolgt automatisch durch den Broker am nächsten Tag nach dem Verfallstag. Soll die Ausübung/Andienung von Aktien vermieden werden, können Käufer als auch Verkäufer jederzeit vor dem Verfall die Option entsprechend glattstellen/verkaufen und damit über den direkten Handel der Option selbst entsprechend GuV erzielen.

Folgende Grafik verdeutlicht den Zusammenhang zw. Gewinn und Verlust bei Käufer und Verkäufer eines Puts.

Fazit: der Gewinn des Verkäufers entspricht dem Verlust des Käufers und vice versa.

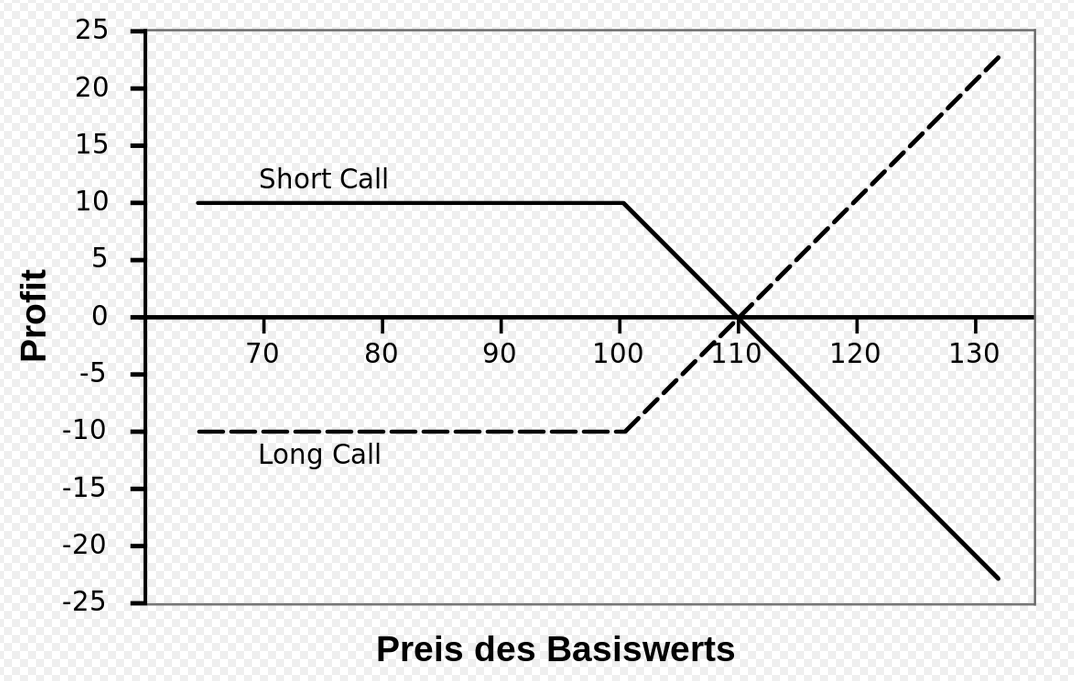

Liegt der Kurs der Aktie zum Verfallstag unter 110 USD, so wird der Käufer die Option nicht ausüben und diese verfällt damit wertlos.

Liegt der Kurs der Aktie zum Verfallstag hingegen über 110 USD, so wird der Käufer die Option ausüben und der Verkäufer muss pro Optionskontrakt 100 Aktien zum Strikepreis von 110 USD liefern. Die durch den Optionskäufer gezahlte Prämie darf der Verkäufer der Option in jedem Falls zu 100% behalten.

Folgende Grafik soll auch hier den Zusammenhang zw. Gewinn und Verlust bei Käufer und Verkäufer eines Calls verdeutlichen.

Fazit: der Gewinn des Verkäufers entspricht dem Verlust des Käufers und vice versa.

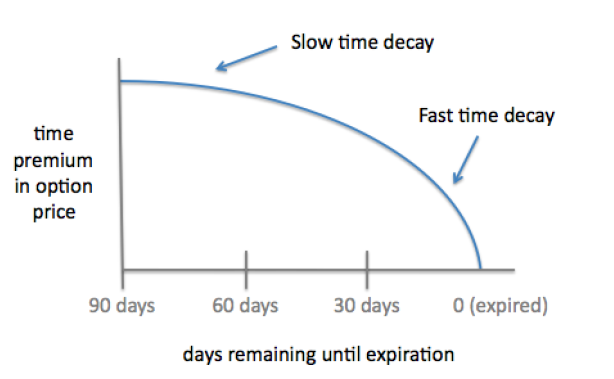

Theta

Das Theta bezeichnet die Ableitung nach der vergangenen Zeit t, gibt also die Sensitivität der Option auf Änderungen der Zeit an.

Das Theta ist für uns Stillhalter eine der wichtigsten Metriken. Wir bezeichnen es auch als Zeitwert. Eine Option hat neben dem Inneren Wert auch noch einen Zeitwert. Aus Sicht des Käufers arbeitet der Zeitwert gegen diesen. Jeder Tag der bis zum Verfallstag vergeht bewirkt einen weiteren Zeitwertverlust der Option. Dieser wirkt sich direkt unter Beachtung der anderen Griechen auf den Optionspreis aus. Als Stillhalter profitieren wir also auf der Gegenseite von diesem Zeitwertverfall.

Folgende Grafik verdeutlicht den beschleunigten Zeitwertverfall gerade in den letzten 30 Tagen.

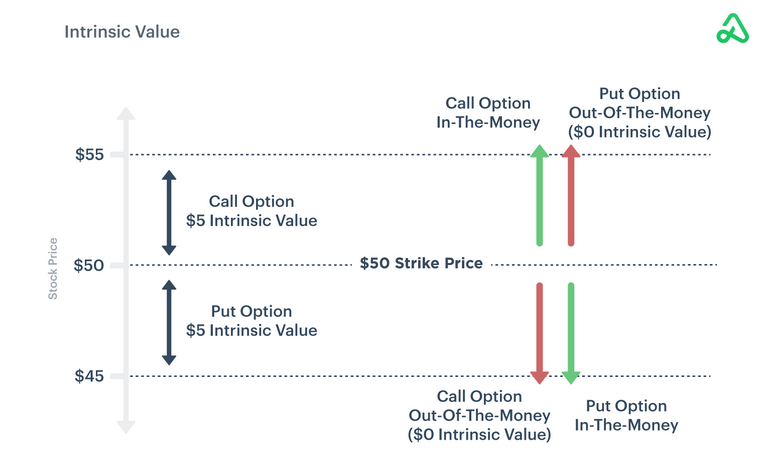

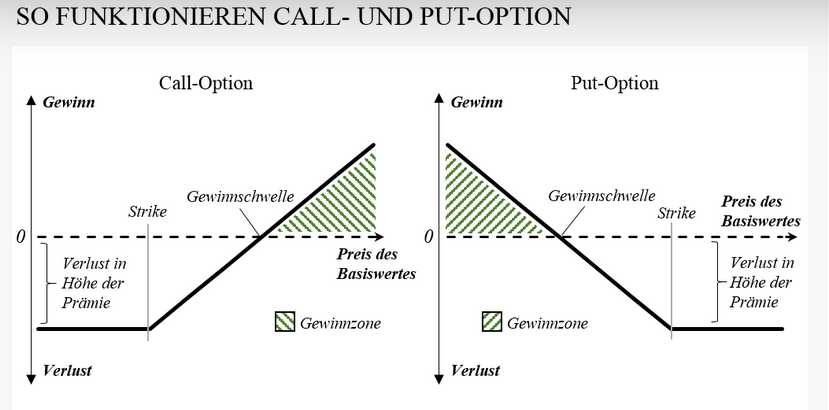

Der innere Wert einer Option ist der Anteil der Option der „im Geld“ notiert. Am Beispiel eines Calls bedeutet dies, das der Kurs des Underlyings über dem Strike Preis des Calls notiert. Oder als Formel ausgedrückt:

Innerer Wert = (Kurs des Underlyings – Strikepreis der Option) * Bezugsverhältnis

Beim Put ist es genau anders herum. Notiert der Kurs des Underlyings unterhalb des Strike Preises der Option, ist der Put „im Geld“ und hat damit einen inneren Wert. Die Formel hierfür lautet:

Innerer Wert = (Strikepreis der Option - Kurs des Underlyings) * Bezugsverhältnis

Folgende Grafik veranschaulicht die Berechnung:

Die Begriffe wurden bereits benutzt und sollen nun kurz erklärt werden.

Im Geld

Eine Call Option ist im Geld, oder auch ITM (in the money), wenn der Kurs des Underlyings über dem Strike der Option notiert.

Notiert der Kurs exakt auf dem Niveau des Strike Preises, so spricht man von am Geld, oder auch ATM (at the money).

Notiert der Kurs des Underlyings unter dem Strike Preis der Option, so liegt die Option aus dem Geld, oder OTM (out of the money).

Bei Put Optionen verhält es sich genau anders herum:

Eine Put Option ist im Geld, oder auch ITM (in the money), wenn der Kurs des Underlyings unter dem Strike der Option notiert.

Notiert der Kurs exakt auf dem Niveau des Strike Preises, so spricht man von am Geld, oder auch ATM (at the money).

Notiert der Kurs des Underlyings über dem Strike Preis der Option, so liegt die Option aus dem Geld, oder OTM (out the money).

Folgende Grafik verdeutlicht die Begriffe: