Der Optionspreis einer jeden Option, die an der Börse gehandelt, wird auch über die implizite Volatilität bestimmt. Was die implizite Volatilität ist, wird im folgenden Bereich näher erklärt.

Bis zum Tag an dem die Unternehmenszahlen veröffentlicht werden, steigt die Volatilität an. Am Tag der Veröffentlichung sinkt diese schlagartig ab, denn das Risiko, welche die Höhe der impliziten Volatilität maßgeblich mitbestimmt, besteht an dem Tage nicht mehr. Die Unternehmenszahlen wurden veröffentlicht, das Ergebnis ist allen bekannt. Das Risiko ist „raus“.

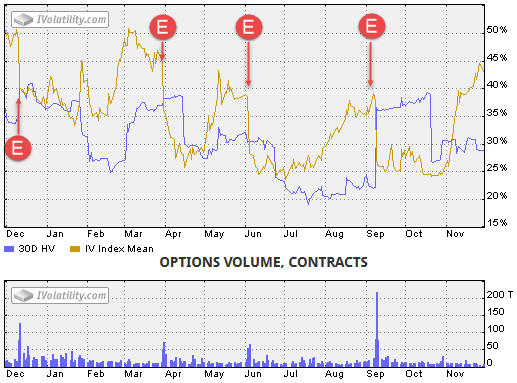

Grafisch sieht der Verlauf der impliziten Volatilität nun wiefolgt aus. Die Termine an denen Unternehmenszahlen veröffentlicht wurden, sind mit einem E gekennzeichnet. Das Abfallen des IV Index ist am Tage der Earnings deutlich sichtbar.